Programa de recuperación productiva

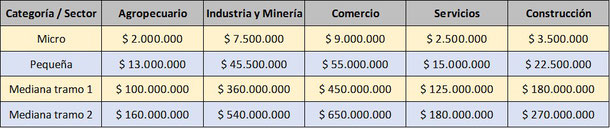

A los efectos de lo dispuesto por el art. 1° del Título I de la Ley N° 25.300, serán consideradas Micro, Pequeñas y Medianas Empresas aquellas cuyas ventas totales anuales expresadas en pesos, no superen los valores establecidos en el cuadro siguiente:

Principales beneficios impositivos

- EXCLUSIÓN DEL IMPUESTO GANANCIA MÍNIMA PRESUNTA.

No le será aplicable a las Micro, Pequeñas y Medianas Empresas el Impuesto a la Ganancia Mínima Presunta con efecto para los ejercicios fiscales que se inicien a partir del día 1° de enero de 2017.

- PAGO A CUENTA IMPUESTO DÉBITOS Y CRÉDITOS BANCARIOS.

El Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias podrá ser computado en un cien por ciento (100%) como pago a cuenta del impuesto a las ganancias por las empresas que sean consideradas “micro” y “pequeñas” y en un cincuenta por ciento (50%) por las industrias manufactureras consideradas “medianas -tramo 1-” en los términos del artículo 1° de la ley 25.300 y sus normas complementarias.

El cómputo del pago a cuenta podrá efectuarse en la declaración jurada anual del impuesto a las ganancias o sus anticipos.

El remanente no compensado no podrá ser objeto, bajo ninguna circunstancia, de compensación con otros gravámenes a cargo del contribuyente o de solicitudes de reintegro o transferencia a favor de terceros.

El importe del impuesto computado como crédito del impuesto a las ganancias no será deducido a los efectos de la determinación de este tributo.

- DIFERIMIENTO EN EL PAGO DEL IVA -PAGO DEL IVA A LOS 90 DÍAS-

Las Micro y Pequeñas Empresas (NO MEDIANAS) podrán ingresar el saldo resultante de la declaración jurada del impuesto al valor agregado, en la fecha de vencimiento correspondiente al segundo mes inmediato siguiente al de su vencimiento original, en las condiciones que establezca la A.F.I.P.

- DEVOLUCIÓN DE SALDOS A FAVOR

Los saldos a favor no utilizados no factibles de ser compensados con obligaciones de las PYMES podrán ser objeto de devolución, a pedido del interesado, y atento al procedimiento que deberá establecer la AFIP.

La devolución se realizará mediante bonos de deuda pública, cuya suscripción será voluntaria, a los fines de que la Administración Federal de Ingresos Públicos lleve a cabo la devolución prevista en el párrafo anterior para los saldos existentes previos a la sanción de esta ley.

- RÉGIMEN DE FOMENTO DE INVERSIONES

Se crea el Régimen de Fomento de Inversiones para las Micro, Pequeñas y Medianas Empresas que realicen inversiones productivas.

Se entiende por inversiones productivas, las que se realicen por bienes de capital u obras de infraestructura, en las formas y condiciones que establezca la reglamentación, en el período comprendido entre el 1-7-2016 y el 31-12-2018, ambas fechas inclusive.

- Las Micro, Pequeñas y Medianas Empresas que realicen inversiones productivas tendrán derecho a computar como pago a cuenta y hasta la concurrencia del monto de la obligación que en concepto de impuesto a las ganancias se determine en relación al año fiscal o ejercicio anual de que se trate el diez por ciento (10%) sobre el valor de la o las inversiones productivas realizadas durante el año fiscal o ejercicio anual, según corresponda, y no podrá superar el monto que se determine mediante la aplicación del dos por ciento (2%) sobre el promedio de los ingresos netos obtenidos en concepto de ventas, prestaciones o locaciones de obra o de servicios, según se trate, correspondientes al año fiscal o ejercicio anual en el que se realizaron las inversiones y el anterior.

En el caso de las industrias manufactureras Micro, Pequeñas y Medianas —tramo 1— en los términos del artículo 1° de la ley 25.300 y sus normas complementarias, el límite porcentual establecido en el párrafo anterior se incrementará a un tres por ciento (3%).

El beneficio que derive del cómputo del pago a cuenta establecido en el presente Capítulo estará exceptuado de tributar impuesto a las ganancias.

- Bono de crédito fiscal por inversiones en bienes de capital y en obras de infraestructura

Se establece un régimen especial de fomento a la inversión para las Micro, Pequeñas y Medianas Empresas, por sus créditos fiscales en el impuesto al valor agregado que hubiesen sido originados en inversiones productivas.

Los sujetos comprendidos podrán solicitar que los mencionados créditos fiscales se conviertan en un bono intransferible utilizable para la cancelación de tributos nacionales, incluidos los aduaneros.

El bono de crédito fiscal no podrá ser utilizado para la cancelación de deudas anteriores a la efectiva incorporación del beneficiario al régimen de la presente ley.

Las Micro, Pequeñas y Medianas Empresas gozarán de estabilidad fiscal durante el plazo de vigencia, es decir que, no podrán ver incrementada su carga tributaria total, considerada en forma separada en cada jurisdicción determinada -nacional, provincial y municipal- siempre y cuando las provincias adhieran a través del dictado de una ley en la cual deberán invitar expresamente a las municipalidades de sus respectivas jurisdicciones a dictar las normas legales pertinentes en igual sentido.

Los beneficios caducarán cuando, en el ejercicio fiscal en que se computó el beneficio, y el siguiente, la empresa redujera el nivel de empleo, en las formas y condiciones que establezca la reglamentación.